「収入が少ないから不安。子どもの教育費を貯めるにはどうすればいい?」

など、お子様の教育費について疑問を持っていませんか。教育費がわからないと、具体的な資金計画を立てられないため不安になってしまいますよね。

そこで今回は、幼稚園〜大学までお子様にかかる教育費と教育資金の貯め方を具体的に紹介していきます。この記事を読むことで、子どもの教育費を詳しく把握でき、計画を持って準備しやすくなりますので、ぜひご覧ください。

子どもの教育費っていくらかかるの?

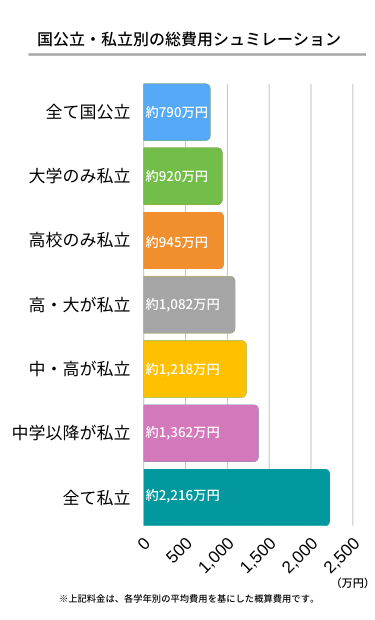

幼稚園から大学までにかかる教育費は、約800万円~約2,200万円です。

相場に大きな開きがあるのは、国公立と私立で費用が大きく異なるからです。ただし全て国公立に進学したとしても、教育費は非常に大きなものです。そのため金額を把握し、計画的に準備をすることが大切になります。

進学パターン別の教育費シュミレーション

ここからは、幼稚園〜大学までのパターン別平均費用の合計について、紹介しています。7つの進学パターンの費用を算出していますので、お子様の希望進路に合ったパターンを参考にしてみてください。

上記のグラフは幼児教育・保育の無償化等の補助金は反映されていないため、給付を受ける場合には表示金額より安くなるでしょう。

じゃあ、教育費ってどうやって貯めたらいいんだろう?

上述したように子どもを育てるには、非常に多くのお金が必要になります。ここでは具体的に教育費の貯める際に最低限知っておいてほしいことを紹介します。

これを抑えるだけでだいぶ違うので特に注意して読んでくみてください。

教育資金準備は先手必勝!

教育資金を貯め始める時期はいつ頃がいいの?という声をよく耳にすると思います。

一般的には教育資金準備は早ければ早いほど楽です。お子様の年齢が低いほど毎月の貯蓄額は低くて済むからです。

また、貯金の鉄則として「目標と期限を明確化」が挙げられます。これを設定しないとついついサボってしまったり、予定外の出費で使い込んでしまったりで継続するのが難しくなってしまいます。

上のシュミレーションを見て「うちの子どもはどれくらい必要そうだから、このくらいの期限で毎月どれくらい積立しよう」と大体の見当をつけてみるのといいでしょう。

次に「具体的に教育費の準備はどうするの?」という疑問の声に答えていきます。

基本は「児童手当」+「学資保険」

基本は「児童手当」と「学資保険」で確実に貯めていきましょう。

児童手当とは0歳から中学校卒業までのお子様が対象で、全て貯金した場合、約200万円になります。受け取るための年収制限はありますが、平均的な年収の家庭ならほとんどの方が満額受け取ることができます。これを毎回教育資金に回せればかなり貯蓄の見通しが良くなります。

また、学資保険に加入するのをおすすめします。学資保険の最大のメリットとして「保険料払込免除特約」がついていることが挙げられます。これは保険料の払い込み期間中に契約者(親)万が一のことがあったとしてもそれ以降の保険料は免除されて、満期金はそのまま継続されるというものです。教育費対策には非常に嬉しいです。

最後に「じゃあ、児童手当は貰えると考えると、学資保険はどうやって選んだらいいの?」という疑問に答えていきます。

学資保険の選ぶ際の注意

まず大前提として抑えておきたいのは「満期までに解約してしまうと元割れして大損してしまう」ということです。満期まで置いておくと損することなく、払込額以上のお金が受け取れます。これだけは絶対に覚えておく必要があります。

次に学資保険の選び方です。詳しいことが知りたいという方は自分で調べるのが望ましいです。単純に、お金の知識は知らなければ損をして、知っていれば得をするものだからです。その中でもエッセンスを紹介します。

- 迷わず日本円建てに

- 受取総額と払込期間に目星をつけよう

迷わず日本円建てに

「そんなこと急に言われてもなんのことかさっぱり…」と思う方が大半でしょう。保険金の積立は日本円か外貨(例:ドル)で積立していきます。外貨建ては満期時の世界の経済状況によって受け取れる金額が大きく変動してしまうので学費の貯蓄には向いていません。保険の相談をしにいくと日本円建てより利回りはいいし、リスクも少ないと言われるかもしれませんが堅実に貯めるなら絶対に日本円建てにすべきです。

受取総額と払込期間に目星をつけよう

これは先ほど述べた「目標と期限の明確化」に当たるところです。家庭の収入状況によって違いますが、現在の教育費の貯蓄額と将来的に必要な教育費を比べてみてください。そこから毎月どれくらい積立するのがいいかがわかってきます。支払い期間は保険商品の種類によりますが、10年~18年がほとんどです。保険料が払える範囲で短い期間にすると貰える額も増えます。

ここまでくると学資保険について少しは詳しくなれたと思います。最低限の知識は身についたと思うので実際にプランナーに相談してはいかがでしょうか。

無料で相談を受け付けているところもあるので、まずはプロの意見を聞いてみてください。

幼稚園・保育園でかかる費用は?

ここからは、各段階ごとでかかる教育費をより詳しく解説していきます。どこで教育費を節約するのかを決める参考にしてみてください。

お子様が最初に通うことになるのが、幼稚園や保育園です。令和元年10月1日より、幼児教育・保育の無償化がスタートしましたが、すべての費用が無料になるわけではありません。幼稚園や保育園でかかる費用について把握していないと、資金を準備できない可能性があります。

ここでは、幼稚園や保育園にかかる教育費について、確認していきましょう。

幼稚園と保育園

まず、幼稚園と保育園では教育費がかかる仕組みが異なります。そもそも、幼稚園は文部科学省管轄で、保育園は厚生労働省管轄です。保育園には、認可保育園と認可外保育園があり、保育料は所得に応じて決まります。

たとえば、認可保育園だと、所得割合算と子どもの人数や年齢で保育料が算出されるのです。「地域児童福祉事業調査」によると、保育料の月額平均は2万円〜3万円の世帯が最も多く、所得が高い世帯については6万円以上かかっている場合もあります。

そのため、共働きなどで保育園を希望している場合は、希望の保育園や自治体に問い合わせをして、保育料を確認しましょう。

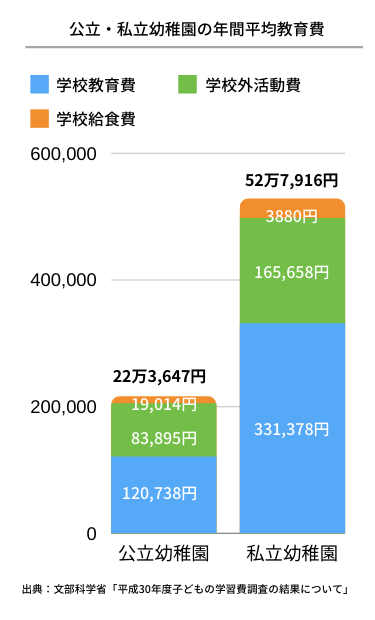

幼稚園の費用については、公立か私立で大きく違いますし、同じ公立・私立であっても園ごとでも変わってきます。文部科学省の「平成30年度子どもの学習費調査の結果について」によると、公立幼稚園と私立幼稚園の年間平均の学習費は次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

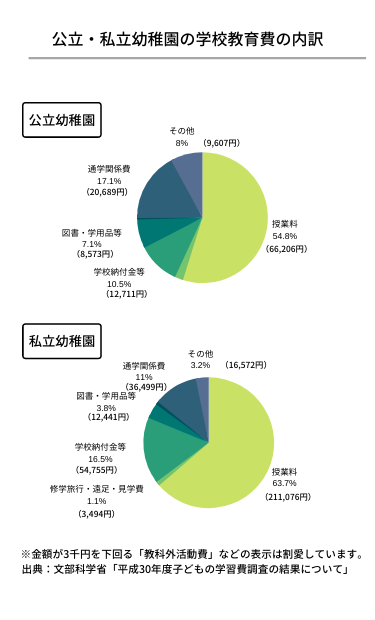

また、公立幼稚園・私立幼稚園の「学校教育費」の支出構成は次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

ただし、令和元年10月1日から、幼児教育の無償化がスタートしています。この制度によって、対象施設の費用が無料もしくは減額されます。主な対象施設と補助金内容は次のとおりです。

| 幼稚園、保育所、認定こども園、地域型保育、企業主導型保育事業 | |

| 3歳〜5歳児クラス | 無料(新制度の対象とならない幼稚園は月額2.57万円まで) |

| 0歳〜2歳児クラス | 住民税非課税世帯は無料 |

| 幼稚園の預かり保育 | |

| 3歳〜5歳児クラス | 最大月額1.13万円まで無償 |

| 認可外保育施設 | |

| 3歳〜5歳児クラス | 月額3.7万円まで無償 |

| 0歳〜2歳児クラス | 月額4.2万円まで無償(対象は住民税非課税世帯) |

| 障害児の発達支援 | |

| 満3歳になって初めての4月1日から小学校入学までの3年間 | 無料(幼稚園や保育所、認定こども園などと併用する場合はどちらも無料) |

※いずれも送迎費や行事費、食材料費などは自己負担になります。

このように、幼稚園や保育園は無償化に伴い、費用負担が減ることになります。実際に負担する費用については、各世帯や施設によって異なりますので、希望施設や自治体へ早めに確認をするようにしましょう。

小学校でかかる学費は?

次に、小学校でかかる学費について紹介していきます。小学校の学費は、幼稚園や保育園のように補助金がありません。また、学年も6年間となるため、トータルでの教育費負担は重くなります。

特に、公立と私立では非常に差が大きくなりますので、公立小学校と私立小学校の相場について押さえておきましょう。

公立と私立

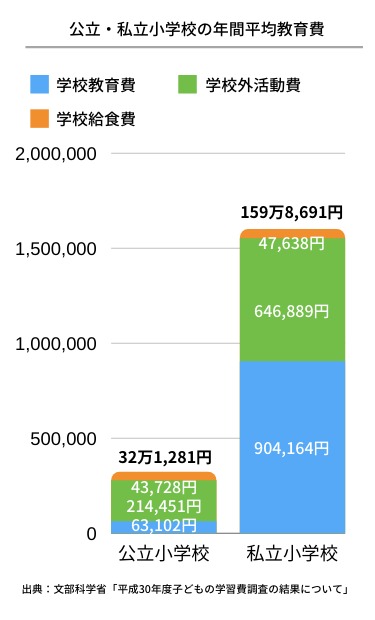

文部科学省「平成30年度子どもの学習費調査の結果について」による、公立小学校と私立小学校の年間平均学習費は次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

平均を見ただけでも、公立小学校と私立小学校の費用差が大きいことに驚くでしょう。年間で130万円近く差があります。差額の大部分が授業料になりますが、塾費用等でも40万円以上の開きがあります。

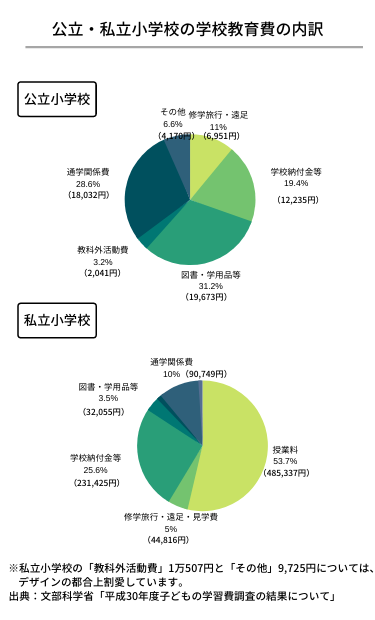

また、それぞれの「学校教育費」の支出構成は次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

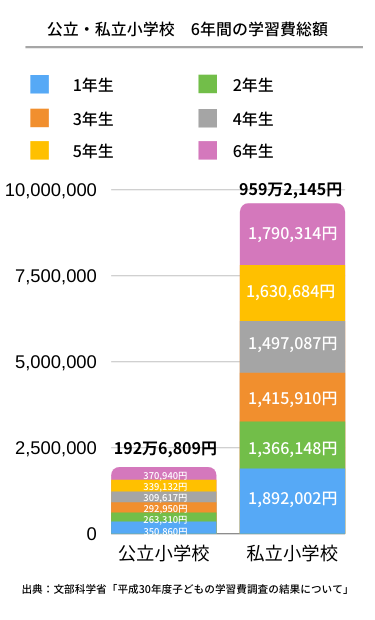

授業料で48万円、納付金等で22万円もの違いがあります。また、公立小学校と私立小学校の学年別平均学習費総額は以下のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

1年あたりで100万円以上の開きがあり、6年間合計で見ると750万円以上の差が生じます。小学校と言えども、私立だと1,000万円近い費用となるため、計画的なお金の準備が必要です。

中学校でかかる学費は?

次に、中学校でかかる学費について見ていきましょう。小学校ほどではありませんが、中学校においても、公立と私立で3年間の費用負担は大きく変わります。中学校は、塾や部活、習い事など、お子様もさらに忙しくなるタイミングです。

前もって費用を確認しておき、お子様がやりたいことを応援できる環境をつくってあげましょう。

公立と私立

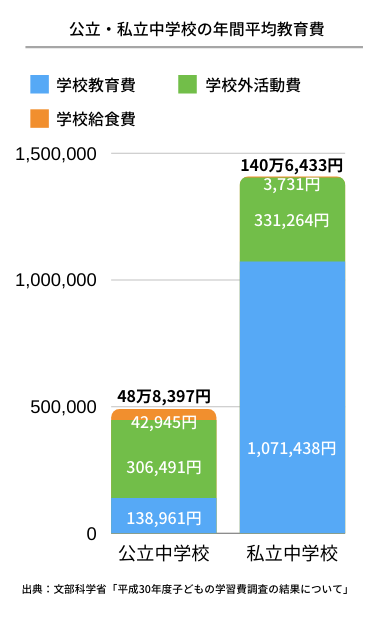

文部科学省「平成30年度子どもの学習費調査の結果について」による、公立中学校と私立中学校の学習費総額の年間平均や内訳は、次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

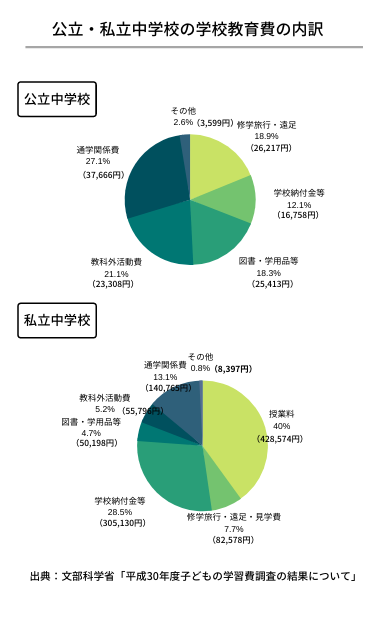

このように、公立と私立で約90万円もの差があります。主な要因は、学校教育費の違いです。学校教育費の支出構成についても、見ていきましょう。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

授業料で40万円、納付金等は30万円近く差があります。また、電車代やバス代など、通学関係費についても10万円以上の開きがあります。私立は家から遠い場合も少なくないため、このあたりの費用についても確認しておく必要があります。

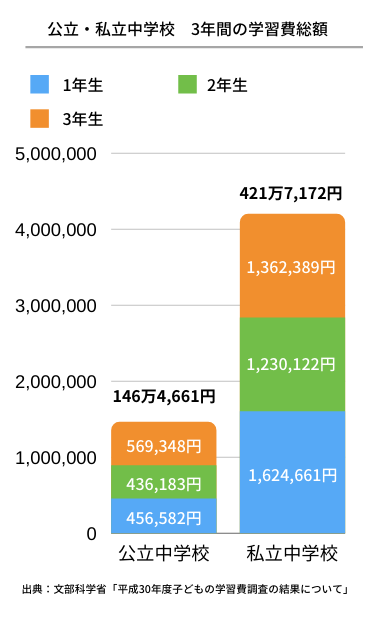

公立中学校と私立中学校の学年別平均学習費総額は次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

3年間で270万円程度の違いがあります。私立は、初年度の費用負担が大きい傾向があるため、余裕を持ってお金の準備をしておくことが大事です。

高校でかかる学費は?

ここからは、公立高校と私立高校でかかる費用について紹介していきます。中学校までは公立で、高校から私立に進学するケースも少なくありません。

中学校同様、高校でも公立と私立で費用面は大きく違います。しかし、年間100万円もの差はありません。

公立と私立

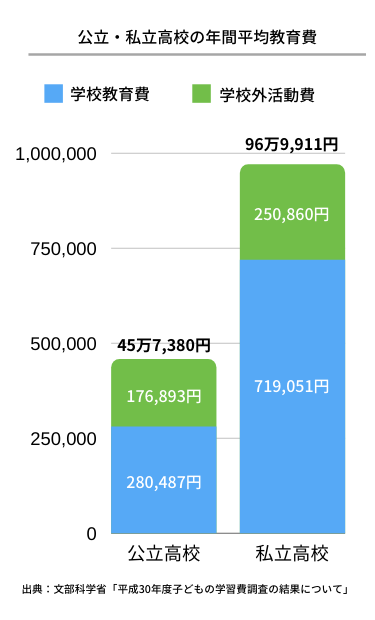

公立高校と私立高校でかかる、年間平均の学習費総額は次のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

平均を見ると、公立と私立で50万円程度の差です。中学校ほどの、大きな費用差は見られません。とはいえ、私立に通わせる場合は、年間100万円近い費用は考えておく必要があります。

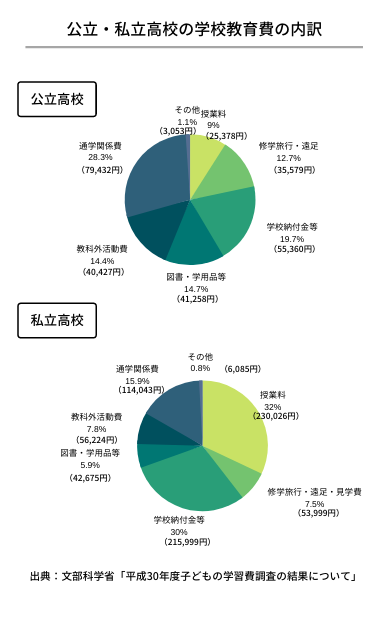

また、学校教育費の内訳は以下のとおりです。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

授業料で20万円、納付金等で15万円程度の差があります。通学についても、遠方から通う生徒は私立の方が多そうです。

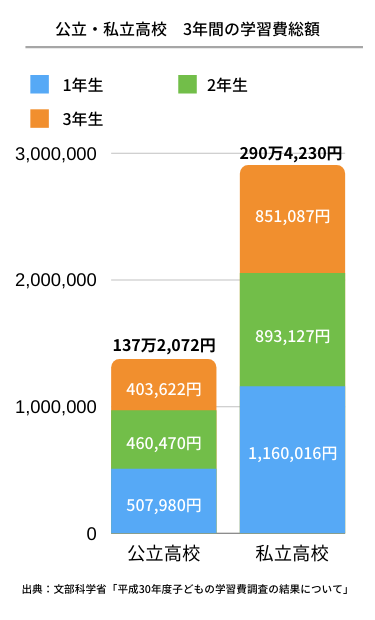

公立高校と私立高校の学年別平均学習費総額についても、確認していきましょう。

出典:文部科学省「平成30年度子どもの学習費調査の結果について」

公立の場合でも約140万円、私立の場合は約290万円の準備が必要です。高校卒業後に大学や短大、専門学校へ進学をする生徒も多いため、その後の費用面も見越して準備をしておくことが大事になります。

大学でかかる学費は?

大学は、国立・公立・私立があり、それぞれで費用が変わります。中学校や高校と同じように、費用差は大きいため、相場について把握をしておきましょう。奨学金を利用する生徒も多いですが、できれば前もって準備をしておきたいものです。

ここでは、大学でかかる学費について、確認していきましょう。

国立と私立

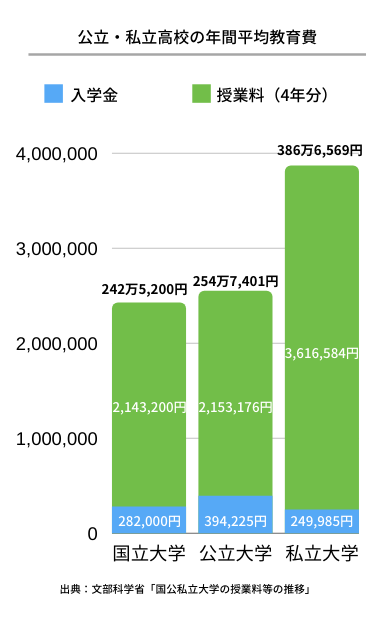

国立・公立・私立大学の入学金と授業料の平均は次のとおりです。

国立と公立ではほとんど差がありません。私立大学については、年間で30万円〜40万円程度、4年間で130万円程度差があります。

教育費以外にどのくらいかかるの?

学校生活にかかる費用は、学習費や塾・受験費用だけではありません。大学に進学する場合は、4年間の住居費や生活費もかかります。教育費以外の費用についても考えていないと、資金計画に狂いが生じてしまうでしょう。

特に大学関連の費用は負担が大きいため、早い段階で確認し、余裕のある資金計画を立てるようにしてください。

東京地区私立大学職員組合連合の「私立大学新入生の家計負担調査(2018年度)」によると、大学生の住居費・生活費は次のとおりです。

| 大学生の住居費・生活費 | |

| 家賃 | 月額6万2,800円 |

| 敷金・礼金 | 20万9,300円 |

| 生活用品費 | 32万3,000円 |

出典:東京地区私立大学職員組合連合の「私立大学新入生の家計負担調査」(2018年度)

また、他にも次のような費用が毎月かかります。

| 毎月の主な生活費 | |

| 食費 | 2万円〜2万5,000円程度 |

| 光熱費 | 7,000円〜8,000円程度 |

| 通信費 | 7,000円〜8,000円程度 |

| 娯楽費 | 1万円〜1万5,000円程度 |

出典:総務省統計局「家計調査報告」(2019年度)

出典:日本学生支援機構「学生生活調査結果」(平成28年度版)

上記費用で考えると、毎月10万6,000円〜11万8,000円程度の費用がかかります。もちろん、家賃を下げたり、自炊や節約を頑張り、格安SIMなどを使えば、もう少し負担を軽減することは可能です。

とはいえ、毎月8万円〜10万円程度はかかるでしょう。大学の授業料とは別に、これらの生活費がかかるため、アルバイトや奨学金、保護者様からの仕送りなど考える必要があります。教育費以外の負担も大きいため、教育費と一緒に捻出方法を考えるようにしましょう。

まとめ

今回は、幼稚園〜大学までの費用について紹介いたしました。

子どもの教育費について、心配される親御様は少なくありません。教育費の相場がわかれば、あとはコツコツと準備をしていくだけです。準備期間は長い方が、気持ちの面でも資金面でも余裕を持ちやすくなります。学資保険などの商品を上手く活用して、少しずつでもお子様の将来のために準備を始めていきましょう。

この記事が少しでも、お子様や保護者様の力になることができていれば幸いです。

小学生必見

オンライン塾徹底比較

中学生必見

オンライン塾徹底比較

高校生必見

オンライン塾徹底比較

✔教育費の相場は約800~2200万円。特に小学校では750万円以上の差が生まれる

✔教育費の準備には「学資保険」がおすすめ

✔お子様の進学先をもとに教育費の目標額と準備する期限を明確にした詳細なプランニングを